/ ZOETIS

Lo que más llamó mi atención no fue únicamente el crecimiento de los ingresos fe la calidad con la que esos ingresos se convierten en efectivo.

En empresas excepcionales, el beneficio contable termina reflejándose en caja Zoetis ha mostrado precisamente ese comportamiento, generando un flujo de caja libre sólido y recurrente que le permite reinvertir en investigación, adquirir nuevas compañías, recomprar acciones y continuar fortaleciendo su liderazgo. No todas las empresas que crecen crean valor Zoetis ha demostrado que puede hacer ambas cosas.

¿Dónde aparece la oportunidad?

Encontrar una gran empresa es relativamente difícil, encontrar una gran empresa cotizando a una valoración atractiva es todavía menos frecuente.

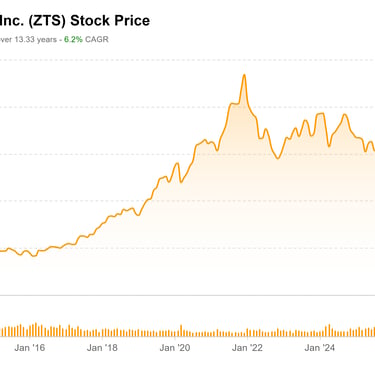

Durante el análisis encontré un dato que justificó profundizar mucho más la investigación. Al momento de desarrollar esta tesis, Zoetis cotizaba alrededor de un PER de 10.8x, muy por debajo de su promedio histórico cercano a 30x.

Por sí sola, esa diferencia no convierte automáticamente una acción en una oportunidad de inversión sin embargo, sí plantea una pregunta interesante.

¿Está el mercado castigando excesivamente a una empresa cuyos fundamentos continúan siendo extraordinarios?

Responder esa pregunta requirió construir un modelo financiero completo, proyectar estados financieros, analizar retornos sobre capital, estudiar la generación de flujo de caja y comparar distintos métodos de valoración. Ese análisis constituye el núcleo de la tesis completa.

Nuestra visión - Descarga la tesis de inversión completa

En BALP buscamos empresas capaces de generar valor durante décadas, no únicamente durante el próximo trimestre.

Después de analizar su industria, su posición competitiva, su calidad financiera y su valoración, considero que Zoetis reúne muchas de las características que normalmente buscamos en un negocio excepcional:

Liderazgo global.

Ventajas competitivas sostenibles.

Alta rentabilidad sobre el capital.

Márgenes superiores a la industria.

Flujo de caja sólido.

Endeudamiento prudente.

Un mercado con perspectivas estructurales de crecimiento.

Lo que terminó de convertir a Zoetis en una idea digna de investigación no fue únicamente la calidad del negocio, sino la posibilidad de que el mercado estuviera valorándolo por debajo de su valor intrínseco. este artículo resume las principales razones por las que Zoetis llamó nuestra atención, pero representa solo una parte del análisis.

La tesis completa incluye:

Modelo financiero proyectado hasta 2031.

Valoración por múltiples metodologías (PER, EV/EBITDA, EV/EBIT y P/FCF).

Proyecciones de ingresos, EPS y flujo de caja.

Estimación del valor intrínseco.

Análisis de riesgos.

Entre otros

Aviso: Este Artículo no constituye asesoría financiera ni recomendación de inversión. El contenido es mi criterio personal, basado en información pública de Zoetis, Tikr y otras fuentes confiables, actualizada al 12 de Julio de 2026.

ZOETIS (NYSE:ZTS)

Cuando una empresa extraordinaria cotiza como una empresa mediocre

¿Quién es Zoetis?

Zoetis nació como la división de salud animal de Pfizer, acumulando décadas de investigación científica antes de convertirse en una empresa independiente en 2013. Desde entonces ha consolidado una posición prácticamente única dentro de la industria gracias a un modelo de negocio altamente diversificado. La compañía desarrolla:

Vacunas.

Medicamentos.

Antiparasitarios.

Tratamientos dermatológicos.

Productos para manejo del dolor.

Soluciones de diagnóstico veterinario impulsadas por inteligencia artificial.

Sus productos están presentes tanto en animales de compañía, como perros y gatos, como en animales de producción, incluyendo ganado bovino, porcino, aves y acuicultura.

Esta diversificación reduce considerablemente el riesgo de depender de un único segmento de mercado y permite que la empresa mantenga ingresos recurrentes incluso en distintos ciclos económicos.

Una industria con fuertes vientos de cola

La salud animal ya no es el mismo negocio de hace veinte años. Hoy las mascotas ocupan un lugar completamente distinto dentro de millones de hogares.

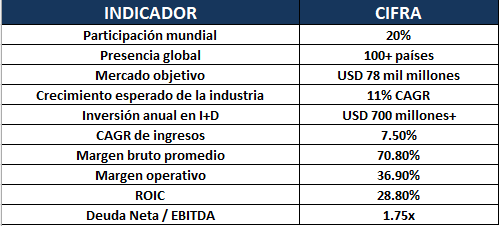

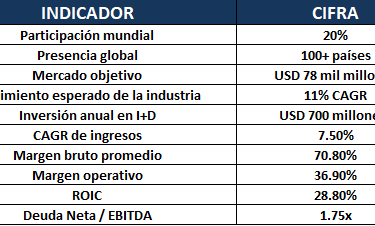

Cada vez más familias consideran a sus perros y gatos como un miembro más del hogar, aumentando de forma constante el gasto destinado a vacunas, tratamientos preventivos, diagnósticos y medicina especializada. Al mismo tiempo, la producción mundial de alimentos exige animales más saludables y sistemas productivos más eficientes. Como resultado, el mercado mundial de salud animal, estimado en aproximadamente USD 78 mil millones, proyecta un crecimiento cercano al 11% anual durante los próximos años, Zoetis no solo participa en esa expansión, La lidera.

El verdadero valor está en su ventaja competitiva

Muchas compañías pueden fabricar medicamentos y muy pocas logran construir un negocio extremadamente difícil de replicar. Después de analizar Zoetis, existen varios factores que explican por qué ha mantenido su liderazgo durante tantos años.

La empresa invierte más de USD 700 millones anuales en investigación y desarrollo, impulsando constantemente nuevos medicamentos, vacunas y tecnologías diagnósticas. A ello se suma una red comercial presente en más de cien países y relaciones construidas durante décadas con veterinarios, distribuidores y productores pecuarios. En industrias donde la confianza clínica es determinante, cambiar de proveedor no suele ser una decisión sencilla.

Ese conjunto de ventajas constituye lo que Warren Buffett denominaría un economic moat: un foso competitivo capaz de proteger la rentabilidad del negocio durante muchos años.

La calidad aparece en los estados financieros

Los números suelen contar una historia mucho más objetiva que cualquier narrativa corporativa, durante los últimos años Zoetis ha demostrado una capacidad excepcional para crecer sin sacrificar rentabilidad. Algunos indicadores destacan especialmente:

El mercado suele concentrar toda su atención en las grandes farmacéuticas enfocadas en salud humana. Sin embargo, existe una industria igual de esencial, con una demanda creciente y características defensivas que muchos inversionistas pasan por alto: la salud animal.

Dentro de ese mercado hay un claro líder: Zoetis (NYSE: ZTS). Con aproximadamente 20% de participación del mercado global, presencia en más de 100 países y un portafolio de más de 300 productos, Zoetis se ha convertido en el socio estratégico de veterinarios, productores pecuarios y millones de propietarios de mascotas alrededor del mundo. Pero una gran empresa no siempre representa una gran inversión.

La verdadera pregunta es otra: ¿Está el mercado valorando correctamente la calidad de este negocio?